热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

起原公众号:产业成本

多元化转型一衣带水……

近日,伊利股份(600887.SH)发布公告称,其全资有限结伴企业健瓴成本、健瓴种子基金、健瓴母基金拟统共投资1.3亿元,参与缔造创业投资基金(下称,安徽健瓴种子基金),以寻求健康食物界限早期更动创业企业投资契机。

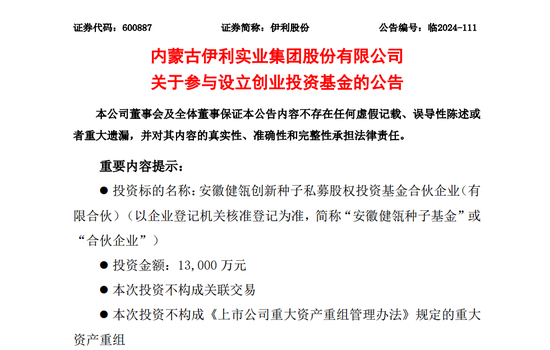

伊利股份称,本次投资策动是进步公司中枢竞争上风与产业拓展工夫,寻求健康食物界限早期更动创业企业投资契机,有助于公司赢得新的投资契机和利润增长点。

事实上,这家国内第一大乳企急于借成本运作布局新的利润增长点,或是出于本人主业增长放缓的担忧。但在成本运作界限,伊利股份似乎并不擅长,此前收购澳优乳业就因事迹低于预期,未补强奶粉板块。

数据走漏,2024年前三季度伊利股份生意总收入为890亿元,较上一年同期974亿元的营收减少84亿元,同比下降8.6%。

这意味着,主营收入下降中的伊利股份,多元化布局的成败或将决定这家乳业龙头改日事迹的接续增长与否!

收购澳优待强奶粉板块

据了解,安徽健瓴种子基金总认缴出资额为2亿元,结伴期限为12年。该基金聚焦大健康界限的高技术更动创业企业,专注于食物科学和生命科学产业界限。

伊利股份示意,通过这次投资,公司将灵验把捏新的商场机遇,增强在健康食物界限的竞争力,并为公司的永久发展注入新能源。

这是继收购澳优乳业之后,伊利股份在成本运作上的新尝试。现在来看,伊利股份收购澳优乳业似乎未达到此前预期。

2021年10月27日,伊利通知通过其全资子公司香港金港商贸控股有限公司(下称,金港)以62.4亿港元收购澳优34.33%的股份。

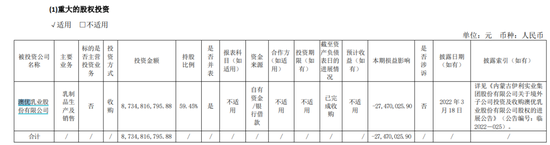

具体而言,金港以每股10.06港元的价钱,收购澳优原激动持有的迥殊5.3亿股股份,并认购澳优新刊行的9000万股新股,总耗资约79亿港元。这笔交往在商场看来,有助于伊利增强在婴幼儿配方奶粉及养分食物细分界限的商场竞争力。

这次交往完成后,伊利股份全资子公司金港统共持有迥殊6.2亿股澳优股份,成为澳优单一最大激动。之后又进一步增持澳优股份至59.45%,共耗资高达东谈主民币87亿元。

但这笔高溢价的收购也形成了大宗商誉代价。凭证2022年年报败露,伊利股份商誉账面总数达到近50亿元,比2021年末的3亿多元加多近16倍。

由于澳优乳事迹连年走低,市值跌超75%。给伊利股份带来较大商誉减值压力的同期,补强奶粉短板的预期似乎要糟蹋了。

数据走漏,2022年和2023年澳优乳业的营收增长折柳为-12.2%和-5.3%,均远低于伊利股份预估的9.45%-20.25%的增长率。

因此,2022年以来,伊利股份的商誉减值准备及耗损也明显加多。

2022年汇报期末,伊利股份形成的商誉为49.54亿元,占净钞票的9.15%,商誉计提减值为1.75亿元,占净利润93.18亿元的1.87%。

2023年年报走漏,伊利集团的商誉账面原值为55.59亿元,减值准备余额为3.99亿元。其中钞票减值耗损中,商誉减值耗损为1.75亿元。

甘休2024年6月30日,伊利股份商誉为51.9亿元,大部分起原于澳优。同期,澳优的净利润同比下降22%,仅1.45亿元不足商誉额的3%。

就在奶粉业务或将受高商誉牵累之际,决定改日需求的腾达儿数目也正在减少。

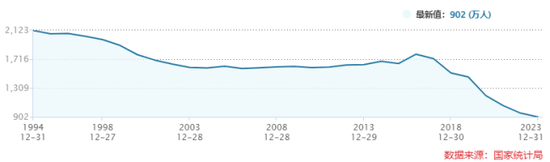

凭证国度统计局和联系行业分析汇报,自2016年以来,中国的出身率有着明显的变化。

2016年,中国实行全面二孩计策,往日全年出身东谈主口达到1786万,出身率为12.95‰,是2000年以来出身东谈主口最多的一年。然则,从2017年头始,出身东谈主口率汇集七年下降。

出身率的下降平直导致了婴幼儿配方奶粉商场的萎缩。据《中国乳业》杂志社测算,2020年一段、二段、三段婴配粉年需求量减少迥殊13万吨。瞻望婴配粉销售额在2021-2025年间的年均增长率为3.9%,显赫低于2015-2020年的6.5%。这使得以婴配粉为中枢业务的乳企面对愈加浓烈的商场竞争和商场重新洗牌。

更进军的是,东谈主口要素可能对婴幼儿奶粉消费商场承压,并跟着时候的推移会沉静传导至少儿、青少年乃至成东谈主奶粉商场。这么的情形反馈在当下的乳品行业中,亦是休戚各半。

数据走漏,2024年上半年,澳优营收36.81亿元,同比增长4.8%;但却是增收不增利,净利润仅1.45亿元,较上年同期少挣了4000万元,同比降幅达22%。

另一大乳品巨头蒙牛乳业(2319.HK),奶粉业务在2024年上半年已毕收入16.35亿元,同比下滑了13.67%。

同期,中国飞鹤在2024年上半年的收入结构走漏,婴幼儿奶粉地点的“乳成品及养分补充剂产物”收入为100.56亿元,同比加多3.7%。

改日的奶粉商场,或将是几大乳业巨头间的存量博弈。

奇偶分析:排列三最近3期奇偶比为2:1、3:0、2:1,奇偶类型开出:奇奇偶、奇奇奇、奇奇偶,本期预计偶数号码热出,关注奇偶比1:2,看好奇偶类型:偶奇偶。

1.排列三最近十期分别开出号码:811-712-679-848-746-499-249-172-155-918,其中有9期奖号开出了上期的重复号码,本期预计第2024339期奖号:918中有重号,参考号码:1。

营收减少84亿元

事实上,伊利股份在面对奶粉商场需求下降的同期,各大主业也在全面承压。

拆分各项业务来看,液体乳业务是伊利股份的中枢业务之一,在2024年前三季度已毕收入575.24亿元,占总收入的65%,同比下降12.1%。这一下降主淌若由于商场需求的疲软及公司主动进行的渠谈库存改造所致。

其中,奶粉及奶成品业务在汇报期内已毕收入213.3亿元,占总收入的24%,同比增长7.1%。冷饮产物业求已毕收入83.44亿元,占总收入的9%,同比下降19.6%;其他产物已毕收入5.91亿元,占总收入的1%,同比增长25.4%。这部分的增长主要来改过产物的推出及现存产物的商场拓展。

《产业成本》通过逐项业务分析发现,乳业巨头伊利股份的营收增长或将面对不小的挑战,CYL688.VIP首当其冲则是液态奶。

现在,国内的宏不雅经济环境对乳成品行业产生了真切的影响。经济增长放缓、住户消费工夫减轻,迥殊是在三四线城市和农村地区,消费工夫不足尤为明显。这些地区的消费者对乳成品的购买频率和数目齐有所下降,平直影响了伊利的销售收入。

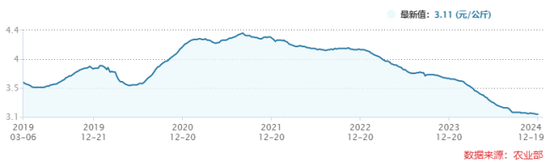

凭证最新的商场分析汇报,近五年来,我国生鲜乳价钱阅历了接续的下行趋势。从2019年至2024年,生鲜乳价钱出现了较大的波动。

具体来看,2019年,原奶供需紧均衡,下流乳企为霸占奶源初始加码上游,奶牛存栏量见底后回升。

2021年9月初始,生鲜乳供应量进步,需求走弱,生鲜乳价钱下滑27.6%。此时鲜牛乳价钱见顶达到4.34元/公斤。

2022年至2023年,乳成品入口量虽有所减少,但仍保持在1700万吨以上的高位水平。

进入2024年,鲜牛乳价钱下滑。

2024年5月,奶业主产省生鲜乳收购价每公斤3.39元,环比着落2.0%,同比着落12.4%。

2024年12月,内蒙古、河北等10个主产省份生鲜乳平均价钱3.11元/公斤,同比着落15.3%。

值得注意的是,即使减产也未能提振价钱。据统计,2024年1-7月,我国乳成品产量同比下降3.4%。

分析背后的原因,供需失衡导致生鲜乳价钱接续下行。

供给端,跟着前期奶源基地设置的产能握住开释,国内牛奶产量逐年加多,2023年达到4197万吨。

原奶价钱的下降是一把双刃剑。诚然镌汰了分娩成本,但由于供给加多和需求疲软,伊利股份无法通过提高产物价钱来防守收入,进而导致全体收入下滑。

进军的是,生牛乳产能一朝开释很难减产提价。

再看需求端,消费者对健康的宠爱过程加多,国内需求焕发,2021年奶类消费增速达11.5%。但疫情后期,末端消费商场需求放缓,2022年和2023年汇集出现负增长。

此外,乳成品入口受国表里价差驱动保持较快增长,进一步加重了国内商场的供需失衡。

同期,疫情对乳成品消费的影响也梗阻冷漠,2020年至2021年液体乳平直消费量折柳同比减少1.5%、增长20%,但2022年至2024年需求全体进展较为疲软。

终末再看冷饮业务。凭证财报数据,2024年前三季度,伊利冷饮业务生意收入为83.44亿元,与客岁同期的103.83亿元比拟下降了迥殊20亿元。

从宏不雅角度来看,在面前经济环境下,消费者关于非必需品的消费愈加严慎,雪糕等冷饮产物行为非刚需消费品,受到了消费者的目生,平直影响了销售额。

同期,消费者健康坚毅的增强促使他们更多地选拔低糖、低脂、无添加的健康食物,这对传统高糖、高脂的冷饮产物销售产生了一定的阻拦作用。

产物同质化无解

就在主营收入面对压力的同期,料到末端动销水平的条约欠债,较2023年末接近腰斩。

数据走漏,2021年~2024年前三季度,伊利股份的条约欠债折柳为78.91亿元、89.13亿元、86.96亿元、49.98亿元。

不错看到,2024年9月末,此项数据比上年末减少了42.53%。对此,伊利股份曾在中报中示意,是本期预收经销商的货款减少所致。也等于说,伊利的经销商进货意愿减轻。

空洞各项业务来看,伊利股份还面对着竞品增多、产物同质化严重等同业公司带来的挑战。尤其是区域乳企的崛起,给伊利股份酿成了更大的竞争压力。

举例,新但愿乳业、君乐宝等企业在特定区域内的强势进展,蚕食了伊利的商场份额。

为了搪塞竞争,伊利不得不加多促销行为和告白参加,诚然短期内有助于销量,但也压缩了利润空间。

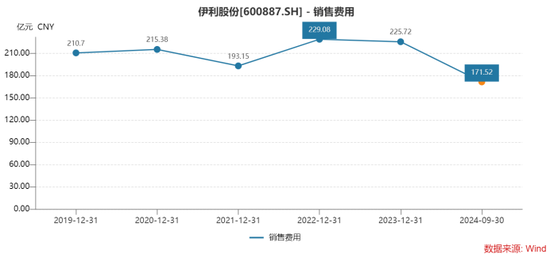

Wind数据走漏,2019年-2023年,以及2024年1-9月,伊利的销售用度折柳为210.7亿元、215.38亿元、193.15亿元、229.08亿元、225.72亿元、171.52亿元。

这里加一个销售用度率,对毛利率蚕食,导致净利润率的下降。

骨子上,“烧钱”打告白的用度,在销售用度中的占比逐步进步。2018年的不到55.4%,提高到2023年接近62%。

具体到告白用度来看,2018年伊利股份的告白用度参加达到110亿元,之后两年均未破碎这一数值。2019年和2020年的告白用度折柳为109.55亿、109.99亿元。

到了2021年告白用度重新进入两位数的增长,达到126.1亿元,同比增长14.65%;2022年又同比增长迥殊16%,达到146.97亿元;之后的2023年告白用度又略有减少,约为139.91亿元。

2024年上半年,告白用度重归增长趋势,约为71亿元,同比增长0.84%,据此推算,客岁告白虚耗致使简略迥殊140亿元,达到频年高点。

从上述数据分析看,伊利股份的告白用度在2018年到2020年的三年高位厚的确110亿元,之后两年又初始两位数增长,在2022年达到频年来的高点,并厚实140亿元隔邻。

值得注意的是,频年来,保持了高额告白用度投放的同期,乳成品行业的产物同质化问题依旧无解。

现在,伊利的主要产物如纯牛奶、酸奶等与其他品牌一样度高,短缺明显的互异化上风。这使得消费者在选拔时更多依据价钱而非品牌由衷度,进一步加重了价钱战的浓烈过程。

明显,在存量商场的同质化竞争下,如何开导出更多地多元化、互异化的产物?或将是伊利股份坐稳乳业“一哥”位置的必选项。

(本文基于公开数据与费力分析彩娱乐招商加盟,尚不组成任何投资提出。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP