以作念生意的逻辑进行投资彩娱乐邀请码,才是最聪慧的投资。

——本杰明·格雷厄姆《聪慧的投资者》

Investmentismostintelligentwhenitismostbusinesslike.

——TheIntelligentInvestorbyBenjaminGraham

用本·格雷厄姆的一句话来开启这场规划(/这篇小论文)再合适不外了,因为我对投资的了解在很猛进度上要归功于他。不外在讲格雷厄姆和股票投资之前,起先我想谈谈我多年畴昔作念的两项非股票投资。天然这两项投资对我个东说念主的净资产影响不大,但它们很有启发性。

农场投资

这个故事要从内布拉斯加州讲起。从1973年到1981年,中西部的农场价钱履历了暴涨,原因是东说念主们普遍认为通货推广行将失控,而微型农村银行的贷款计谋又进一步孕育了这种情怀。但在此之后,泡沫闹翻,农场价钱下降了50%以致更多,对举债联想的农民和他们的贷款东说念主皆形成了打消性的打击。泡沫闹翻后,爱荷华州和内布拉斯加州的银行倒闭数目是最近大淡薄时代(指2008年)倒闭数目的5倍。

到了1986年,我从好意思国联邦入款保障公司(FDIC)手中买下了位于奥马哈以北50英里处的一座400英亩(约1.62平方公里)农场。我花了28万好意思元,这个价钱要比几年前这座农场典质贷款的价钱低得多,而给这个农场作念典质贷款的银行照旧收歇了。然而,我完全不懂如何联想农场。

但我有一个有趣农业的男儿,我从他哪里了解到这农场将分娩若干蒲式耳的玉米和大豆,以及运营成本是若干。凭证这些估算,我算计出农场的日常答复率约为10%。我还认为,跟着时辰的推移,农场的产量可能会提高,农作物价钱也会高涨。事实阐明,我的这两个预期皆完满了。

我不需要任何特殊信息或聪敏就能料定这项投资莫得风险,而且可能会有可不雅的收益。天然,偶尔也会发生歉收,偶尔农作物的价钱不会很好。但那又若何呢?也会有大丰充的年份,对于我来说,(任何压力)皆不至于让我卖出农场。28年后的今天,农场的年收入翻了三倍,价值是我当初购买时的五倍以致更多。我仍然对农业一窍欠亨,最近才第二次去农场。

营业地产投资

1993年,我又作念了一次小投资。在我担任所罗门兄弟公司CEO时,所罗门的房主拉里·西尔弗斯坦(LarrySilverstein,投脑煎蛋:btw,这位大佬在911之前几周刚拿到了世贸中心的租借联想权)告诉我,纾困信托公司(ResolutionTrustCorp.,RTC)正在出售纽约大学隔邻的一处零卖地产。又一次是因为泡沫幻灭了,(只不外)此次是营业地产,RTC的诞生是为了经管倒闭的储贷机构资产,这些机构乐不雅的贷款行动孕育了这场愚蠢的泡沫。

这个case的情况也相似至极浅易。与农场的情况一样,(若是)不以杠杆收购的方式买下这桩营业地产,现时收益率约为10%。但现实上,RTC对于该物业经管不善,若是多出租了几个空置店铺,它的收入就能增多。

更进犯的是,最大的承租东说念主(面积占该物业的约20%)支付的房钱仅约为每平方英尺5好意思元,而其他田户的平均房钱为70好意思元。(最大承租东说念主的)这份优惠租约将在九年后到期,届时(只消允洽提高房钱)收入必将大幅提高。(况兼)该物业的地舆位置也至极优胜:(毕竟)纽约大学不会搬走。

我与拉里和我的一又友弗雷德·罗斯(FredRose)构成一个小团队,买下了这块地产。弗雷德是一位训导丰富的资深房地产投资者,他和他的家东说念主追究经管这块地产。况兼,他们确乎经管得很好。跟着旧租约到期,收入立马翻了三倍。当今仅每年的分树立高出了咱们开动投资资金的35%。此外,咱们领先的典质贷款在1996年和1999年进行了再融资,仅两次融资得回的资金就高出咱们开动投资金额的150%。而我于今皆莫得亲眼看过这桩地产。

带你们八卦一下。据媒体报说念,巴菲特和其他两位结伙购买的地产在第八大街和第九大街之间,也就是上图GreenwichVillage中的某处,相配于就在NYU校区里面。其时成交价是2020万好意思元,巴菲特出资约100万好意思元,其他东说念主出资若干或者用了若干比例杠杆不了了哈。面积约7000平方米,差未几一个沃尔玛卖场那么大。

农场和纽约大学营业地产的收入在畴昔几十年内可能还会不绝增长。天然收益不会很高,但这两项投资会是我以及我的子孙后代们的坚实、令东说念主雅瞻念的资产。

投资的基本原则

我讲这两个故事是为了阐发一些投资的基本原则:

你不需要成为群众也能得回令东说念主雅瞻念的投资答复。但若是你(知说念我方)不是群众,就必须认清我方的局限性,并盲从一种确保行之有用的投资方式(即便收益不会很高)。保执浅易,不要好高骛远。当有东说念主向你打保票有快速得益的门说念时,飞速说“不”。

对于你正在量度购买的资产,应该驻防它畴昔的分娩力。若是你对资产的预期收益进行简约估算时以为不恬逸,那就放弃它,去看别的。莫得东说念主有才气评估每一种投资类型。但无所不知并不是必需的,你只需要对我方所作念的投资行动裕如了解即可。

若是你关注的是购买意向的价钱变化,那么你就是在投契。这本人没什么欠妥。然而,我知说念我方莫得靠投契见效的才气,况兼对于那些宣称我方有投契才气的东说念主,我也执怀疑作风。统统掷硬币的东说念主中有一半会在第一次掷硬币时顺利;但那些赢家只消执续不停地玩下去,莫得一个东说念主的盈利数学生机值会大于0。而且,特定资产在近期增值从来皆不应该是购买它的根由。

在我我方的两笔小投资案例中,我只计议它们能带来什么收益,而完全不体恤它们的日常估值。比赛顺利者会是那些专注于比赛本人的东说念主,而不会是那些盯着记分牌的东说念主。若是你能在周六和周日不看股票价钱,那就试着在平日也这样作念。

形成我方的宏不雅不雅点或听取他东说念主的宏不雅不雅点或商场预计是花费时辰。事实上,这样作念很危机,因为它可能会暗昧你对委果进犯的事实的默契。(当我听到电视研究员跟蜻蜓点水地研究商场下一步走势时,我想起了米奇·曼托(MickeyMantle)的辛辣研究:“除非你参加播音室,不然你不会知说念这个游戏有多浅易。”)

我分辩在1986年和1993年进行了这两次投资。但1987年和1994年的经济、利率和股市走势对我的这些投资莫得任何影响。我以致皆记不清其时报纸头条和群众们的言论了。不管这些东说念主如何说彩娱乐邀请码,内布拉斯加州的农作物照旧会不绝生长,学生照旧会涌向纽约大学。

对股市投资的模仿

我的两项小投资与股票投资之间有一个紧要区别。股票商场可以为你提供每一分钟的执有估值,而我时于当天皆莫得看到我的农场和纽约地产有任何报价。

对于那些股票投资者来说,若是他们执有的股票估值大幅波动,对他们来说理当是一个宽敞的上风——对某些投资者来说也确乎如斯。

毕竟,若是一个情怀化的东说念主每天皆会向我喊出一个价钱,要么买我的农场,要么卖他的农场,而这些价钱会在短时辰内凭证他的情怀波动而大幅变化,那么我如何可能不从他的言之无信中获益呢?若是他的叫价低得离谱,而我手头又有闲钱,我就买下他的农场。若是他的叫价高得离谱,我可以卖给他或者也可以不绝联想农场(不睬会他的报价)。

然而,股票执有者往往也会受到其他执有东说念主言之无信和不睬智行动的影响,继而作念出不睬智的行动。由于商场上充斥着对于商场、经济、利率、股票价钱行动等话题的规划,一些投资者认为凝听群众的意见很进犯,以致更厄运地认为凭证他们的意见计议选择行动很进犯。

这些东说念主本可以就像领有一座农场或一间公寓一般,平静地几十年如一日地坐在哪里,却时常受到股票报价的叨扰和研究祖传递出“别光坐着,作念点什么”的暗意,这会令他们时常变得暴躁不安。对于这些投资者来说,(股票相对农场或公寓的)流动性(优点)从本应是无条目的上风变成了吊问。

“闪崩”或其他极点的商场波动对投资者的伤害,(本来)无法高出一个言之无信、喋喋不停的邻居对我的农场投资形成的伤害。事实上,若是委果的投资者在价钱严重偏离价值时领有现款,那么暴跌的商场反而会对他成心。投资时,懦弱的氛围是你的一又友,而被宠若惊的宇宙是你的敌东说念主。(同义:别东说念主懦弱我贪图,别东说念主贪图我懦弱。)

在2008年底的金融张惶技艺,即便其时昭彰正酝酿着一场经济零落,我也从未计议过出售我的农场或纽约的地产。而且,若是我有一项100%详情的、耐久远景精好意思的踏实生意,那么我以致只花一秒钟去计议抛售皆是愚蠢的。既然如斯,我为什么要卖掉我执有少许股权的优质企业的股票呢?

诚然,其中任何一家公司最终皆可能令东说念主失望,但行动一个合座,它们折服会作念得很好。有东说念主果真信赖,地球上(的任何事)能够吞并掉好意思国现存的分娩力高得惊东说念主的资产和领有无穷创造力的东说念主力资源吗?

当查理和我购买股票时(咱们认为这是企业统统权的一小部分),咱们的分析步履与咱们收购统统这个词企业时所作的分析至极相似。咱们起先必须详情咱们是否能够合理地忖度畴昔五年或者更永劫辰段的(巧合)收益区间。

若是谜底是折服的,那么只消股票(或企业)的价钱相对于咱们忖度的最低值是合理的,咱们就会购买。然而,若是咱们穷乏对畴昔收益的预估才气,这种情况是时常发生的,咱们就会转向其他场所。在咱们同事的54年里,咱们从未因为宏不雅或政事环境,或他东说念主的想法而放弃过任何有诱导力的收购。事实上,当咱们作念决定时,这些身分从不在咱们的计议规模。

然而,咱们必须认清我方的“才气圈”,并长久在这个圈内行事。即使是这样,咱们照旧会犯一些错误,无论是股票照旧业务方面。但这样的错误与股市投契比拟不会是灾荒性的;当商场耐久高涨时,东说念主们基于预期的价钱行动和从众神情买入股票(这可能导致灾荒性的恶果)。

对无为投资者的忠告

天然,大多数投资者并莫得将联系营业远景行动生存中的头等大事。理智的东说念主会认为,他们对特定业务了解并不及够,彩娱乐合作加盟飞机号@yy12395因此无法预计其畴昔的盈利才气。

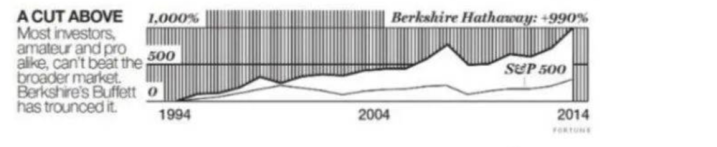

对于这些非专科东说念主士,我有个好音尘:一般投资者并不需要这项(判断企业营业远景)手段。总的来说,好意思国企业耐久以来阐述出色,畴昔也将不绝如斯(天然,其中未免会有升沉)。

20世纪,说念琼斯工业平均指数从66点高涨到11497点,技艺还持续派发红利。21世纪将见证进一步的收益,简直可以折服会有可不雅的收益。非专科东说念主士的场所不应是挑选赢家(挑选个股),他或他的“助手”(揶揄股票分析师)皆无法作念到这一丝;(非专科东说念主士)应该去领有许多不同业业的生意,将这些生意齐集在沿途一定能取得可以的功绩。低成本(费率)的标普500指数基金就可以完满这一场所。

这就口舌专科东说念主士应该投资的“东西”。接着,“时机”也很进犯。危机主要来自,震悚或初入商场的投资者时常会在商场畸形蕃昌时被诱导入市,而当出现账面浮亏时又飞速失望。(对此,请记取已故巴顿·比格斯(BartonBiggs,前好意思国摩根士丹利首席全球策略师,被誉为“好意思国第一投资策略师”)的洞见:“牛市就像性爱。在它收尾之前的嗅觉最佳。”)针对这种错误择时的解药是:投资者应在很长的一段时辰内(适当)蕴蓄(指数基金)份额(投脑煎蛋:可以意会为定投),况兼(即使)有坏音尘出现且股价(下降)远隔高点时也长久不要卖出。

盲从这些端正,若是那些“一无所知”(know-nothing)的投资者既能作念到溜达投资又能将来回成本(费率)限定在最低水平,那么他们简直折服能够得回令东说念主雅瞻念的驱逐。事实上,那些有才气正视我方缺点的非专科投资者(投脑煎蛋:即,能够作念到“不知为不知”的非专科投资者),比那些连我方的一个缺点皆无法识别的专科投资者(投脑煎蛋:指认为我方在投资范畴无所不知的专科东说念主士,毕竟上文巴菲特说“莫得东说念主有才气识别统统的生意,包括巴菲特和芒格,况兼计议‘是否有才气识别’企业是他起先计议的问题,而放弃投资契机是他和芒格最常作念的决定”),更有可能得回更好的耐久驱逐。

(投脑煎蛋:知之为知之,不知为不知,是知也。)

当时,阿什拉夫·加尼领导的亲美阿富汗政府犹如多米诺骨牌般一触即溃。有所不同的是,加尼政府在垮台前就一直被认为软弱无能,阿萨德在此之前则被视为中东“强人政治”的典范,其政府骤然崩溃,无疑让全世界为之惊讶。

若是“投资者”(巴菲特在这里打了双引号,因为这其实不合适他对“投资者”的界说了)畸形频繁地彼此买卖农场,那么他们的农作物产量和价钱皆不会提高。这种行动的独一恶果是:统统这个词农场主群体的总收入减少,因为他们会由于获取(投资)建议和产权变更手续而产生巨额的(来回)成本。

不仅如斯,那些从提供建议或促成来回中赢利的东说念主会(想尽办法以多样方式)持续敦促个东说念主和机构积极来回。由此产生的摩擦成本可能至极宽敞,但对统统这个词投资者群体(investorsinaggregate)而言,毫有害处。因此,请休止凝听这些杂音,将来回成本降到最低,像投资农场一样投资股市。

这里让投脑煎蛋想扩展一下。

起先,巴菲特说摩擦成本至极宽敞、裁汰来回成本至极进犯blablabla……多宽敞、多进犯呢?

在《滚雪球》开篇引述的、巴菲特知名的《1999年太阳谷演讲》中,巴菲特详备地算过这笔账。

演讲中,他按照好意思国股市的年度成交量,算出了佣金成本;他按照好意思国共同基金的资管规模乘以1%费率,算出了基金投资者的额社来回成本;再加上他忖度的包括期权期货佣金和价差,以过火他“股评东说念主”也就是他口中的“助手们”的“订阅费”和多样巧扬名堂的用度。

把这些加总,巴菲特保守估算计计1300亿好意思元/每年,但演讲前一年的1998年全年,钞票500强全部企业的净利润唯有3340亿好意思元。就有辣么大。

其次,上头两段中,“统统这个词农场主群体”(farm-owningpopulation)和“统统这个词投资者群体”(investorsinaggregate)这两个词。为什么巴菲特写的著述非要写得好意思国东说念主皆以为拗口?在《钞票》杂志版块中,巴菲特径直称这篇著述为essay(小论文),那咱们也不妨试着钻到巴菲特的脑子里,尝试意会一下巴菲特在纠结这些用词时会猜想些什么。

若是是一个纯博弈来回,就像上文巴菲特说的抛硬币一般的赌场赌博,一方赚的钱就是另一方亏的钱减去赌场的佣金,也叫“抽水”;因此统统这个词赌徒群体的生机收益长久是负数,合座亏若干取决于抽水比例。

而农场也好、股市也好皆是统统这个词国度经济的一个缩影,巴菲特天然至极看好我方的国度,现实上投资这个行动的预种植场就是看好我方的国度。

是以在这样的商场上频繁来回时,很可能来回的一方赚得更多、高出平均水平,另一方则仍然赢利,但小于平均水平,但把统统的来回相加就应该正值等于商场平均水平,也就是商场指数。

(愈加严谨地讲,还要减去巴菲特所说的摩擦成本,还有指数编制是否计议到了分成,巴菲特上文也有说起20世纪的好意思指未计议分成身分。你有莫得发现,投脑煎蛋在解释的时候简直皆有说“像上文巴菲特提到的blablabla”,也就是说:统统细枝小节的问题,他其实皆帮咱们计议到了,即便现实上并不进犯;把咱们当苏珊了,真暖。)

是以,越是频繁来回、越是听“助手们”的建议,来回成本、摩擦成本就会越高,就越会拉低统统这个词群体的平均收益。

再拓展一丝,用哥伦比亚大学投资课程讲授BruceGreenwald的话来说,当价值投资者相较于平均水平得回细致额收益时,势必会有另一个东说念主(其实也可以是一群东说念主)的收益率大幅低于平均水平、逾额收益为负、完全收益未必为负,是以Bruce认为价值投资者亦然在进行对股价的预期博弈。

那针对这个不雅点,投脑煎蛋先提议我方的质疑。

1.价值投资的大牛们(Outlier)的策略皆是大笔买入后耐久执有,这种方式最大限定地裁汰了博弈次数。那么,这种频次的博弈还能不成算博弈?另一丝,若是每个东说念主来回的起点皆是“知之为知之,不知为不知”,那么得回更多逾额收益和放弃更多逾额收益的两边从玄学上是不是皆不认为我方参与的是一场博弈。况兼,完全可以“邻居就算报出天价,皆不为所动”。

2.本文,巴菲特显豁是在训导环球尽可能不参与博弈/投契。那么,若是股票莫得博弈会是什么方式。

现实上,像伯克希尔100%控股的子公司就是完全莫得博弈的例子,况兼即就是A股我也认为存在或很长一段时辰内存在:因价值投资者拥堵、而导致股价耐久保管在诱导力很低/也就是博弈进度很低的状况。

临了的驱逐是,伯克希尔的子公司会在认为我方规模化达到上限后,不需要非常的成本了,就把每年赚到的现款上交给巴菲特;A股的价值投资者会发现这类公司的分成再投资收益率越来越低。这现实上,是成本商场/经济体本人在倒逼投资者进行资源从头分拨。这种驱逐难说念不应该吗?不成接受吗?

3.价值投成本人的界说可能就包含了默契的上下,你不但愿参与的是一场奋力让我方的默契变得更高,或者更快让我方的默契变得更高的竞赛吗?

巴菲特我方也盲从这些忠告

我必须要补充的一丝是,我是一口唾沫一颗金的:我以上给出的建议与我在遗嘱中的疏浚本色上是完全一致的。其中的一项遗赠是这样说的:为了我夫东说念主的利益计议,现款将交于受托东说念足下理。(我必须用现款进行个东说念主遗赠,因为我的伯克希尔·哈撒韦股票将在我遗产清理后的十年中赠与指定慈善组织。)

而我对受托东说念主的建议浅易得不成更浅易了:10%的现款投资于短期国债,90%投资于费率极低的标普500指数基金(我推选遴聘前卫基金Vanguard)(投脑煎蛋:还牢记约翰·鲍格尔JohnBogle吗,巴菲特曾传诵:他对无为投资者所作念的孝顺在投资界无东说念主出其右。Btw,约翰认为指数增强或者叫SmartBeta就是主动经管,是骗东说念主的把戏)。我信赖,若是信托基金经受这一策略,其耐久投资功绩将优于大多数投资者(无论是养老基金、机构照旧个东说念主)的功绩,因为他们聘用的皆是收费腾贵的经管东说念主。

《聪慧的投资者》遗闻集

当今,让咱们回到本·格雷厄姆。刚才对于投资的规划中的大多数念念想其实皆来自格雷厄姆的《聪慧的投资者》。我在1949年买下了这本书,它改革了我的钞票东说念主生。

在读这本书之前,我一直在投资范畴的外围踌躇,我阅读了所联系于这个主题的竹素。尽管我所读的大部天职容皆让我陶醉:我尝试着画图图表和使用商场主张来预计股票走势;我坐在经纪公司的办公室里看着(其时旧式)报价器的纸条漂浮;听研究员解说。这一切皆很道理,但是,我长久以为我并没特地会投资的本色。

比拟之下,格雷厄姆用优雅易懂的口语文(莫得希腊字母或复杂的公式)对他的念念想进行了逻辑解释。对我来说,(投资的)重点皆在其后版块的第8章和第20章摆设出来了(1949年的领先版块对章节编序不同)。这些重点于今仍教导着我的投资决议。

对于这本书,还有几个道理的小遗闻:其后版块的临了会有一段跋文,陈说了格雷厄姆所作念的一笔投资,书中莫得露馅公司名字,它其后让他财路滔滔。这笔投资是格雷厄姆1948年撰写初版时作念的,而这家公司的名字就是——作念好准备——GEICO。若是格雷厄姆莫得在GEICO还处于襁褓阶段就识别出了它的特殊品性,那么我和伯克希尔尔后的运道也会截然不同。

1949年版的书中还推选了一只其时售价17好意思元一股、每股收益约10好意思元的铁路公司股票。(我敬佩格雷厄姆的原因之一就是:他勇于使用当下的案例,即便若是他判断乌有会受到哄笑,也不留意。)(这只股票)估值偏低的部分原因是:其时的一项管帐端正要求这家铁路公司从其财报中扣除下属子公司的普遍留存收益。

这只推选的股票就是北太平洋铁路公司(NorthernPacific),而它下属最进犯的子公司就是芝加哥、伯灵顿和昆西铁路公司(Chicago,BurlingtonandQuincy)。这些铁路当今是伯克希尔·哈撒韦全资领有的BNSF(伯灵顿朔方圣达菲)的进犯构成部分。当我第一次读这本书时,(1949年)北太平洋铁路公司的市值约为4000万好意思元。当今,它的继任者(天然,咱们为BNSF又增多了许多资产)每四天就能赚回这个数字。

我照旧记不清我买初版《聪慧的投资者》花了若干钱。但无论花了若干钱,它皆印证了格雷厄姆的名言:价钱是你付出的,价值是你得到的。在我作念的统统投资中,买下格雷厄姆的书是收益最高的投资(天然彩娱乐邀请码,除了购买两张授室证之外)。