发布日期:2024-12-02 16:02 点击次数:113

彩娱乐专线

彩娱乐专线

2024年房企投资严慎镌汰,头部国央企降幅超20%。2025年推测中枢城市投资局部火热,国央企领衔发力。

榜单解读

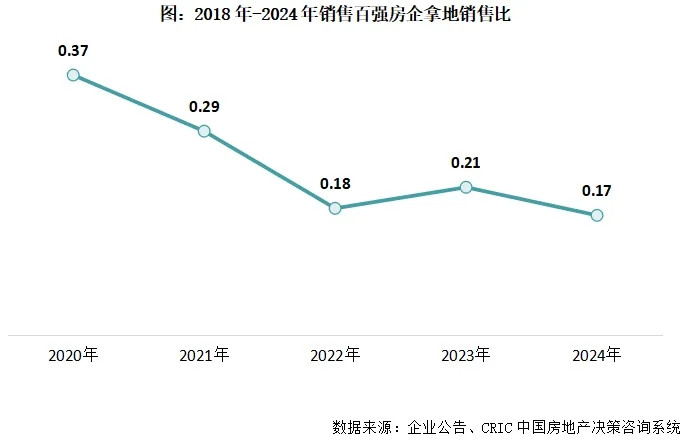

引子:2024年,受到行业全体筑底调度、企业现款流压力等身分交流影响,房企投资意愿、魄力极为严慎,销售百强拿地销售比仅0.17,与2022年水平异常,处在近五年低点。投资额也“一降再降”,全年新增土储金额TOP100总量同比降31%,较2020年高点减少76%。

投资缩减之下,拿地表情、政策仍然惯性延续。一方面保捏了“少数央国企占主导、多地城投托底、民企捏续憎恨”的态势,拿地金额TOP10中,央企占据了半壁山河;另一方面,聚焦高能级城市成为开阔企业的共鸣,大强大企业投资金额中一二线占比均高出90%。

固然年底投资迎来小幅“翘尾”,但销售回暖传导至投资仍需时分,推测2025年企业投资将无间看护严慎、分化的趋势。

1

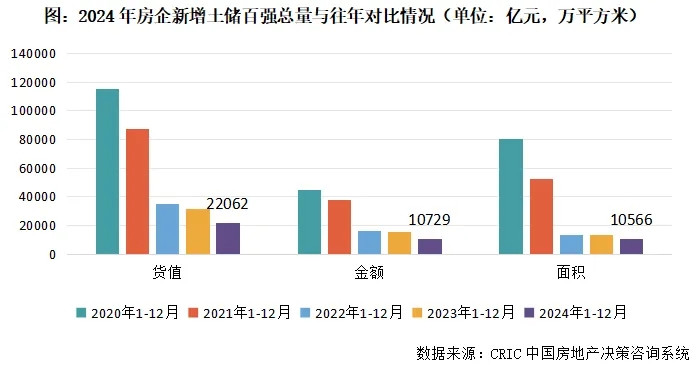

新增土储货值、总价百强门槛同比跌17%和10%

2024年1-12月新增土储货值百强门槛值为61.3亿元,同比下降17%,新增总价百强门槛值为27.8亿元,同比下降10%。独一同比回正的新增建面百强门槛值为55.8万平素米,同比擢升7%,该打算从11月末同比初始回正。

金额百强总量同比跌31%,较2020年高点降幅超七成

房企投资相接三年下滑。2024年新增土储百强房企的新增货值、总价和建面百强总数区别为22062亿元、10729亿元和10566万平素米,同比降幅区别为31%、31%和21%,降幅较客岁末捏续增大。尤其是投资金额,与2020的岑岭比拟还是着落了76%。

3

百强房企拿地销售比0.17,为近五年新低

拿地销售比捏续下行,2024年百强房企拿地销售比仅0.17,与客岁比拟下降0.04,创近五年新低。但与11月末的0.16比拟擢升了0.01,商场“止跌回稳”下,终末一个月在规模化央国企带动下,拿地积极性略有回升。

分梯队看,TOP10房企拿地销售比为0.25,较11月末回升0.04,TOP11-20房企拿地销售比为0.14,较11月末回升0.06,这两个梯队房企年末冲刺遵循最为权贵。

4

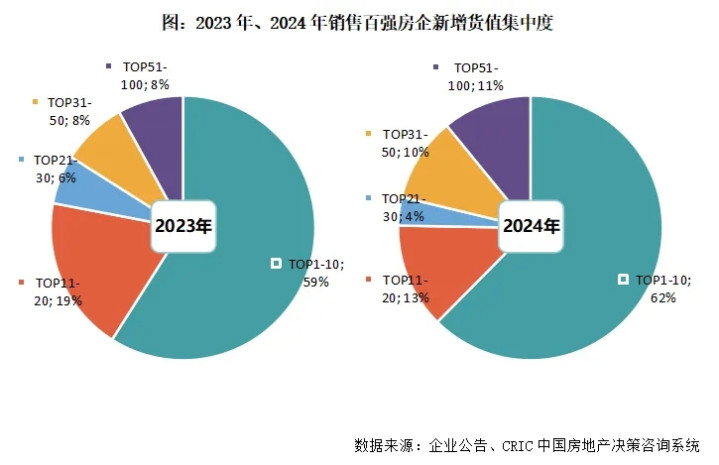

逼近度捏续走高,TOP10房企新增货值占62%

商场下行周期中,企业投资愈加聚焦,新增货值逼近度捏续走高,2024年10强房企新增货值占62%,较11月末和2023年全年均增多3个百分点。

其他梯队中,TOP11-20房企本年新增货值仅占13%,同比减少了6个百分点,TOP21-30房企仅占4%,同比减少2个百分点,这两个梯队中不少房企本年暂缓拿地,责任要点捏续为销售回款;其次TOP31-50和后50强房企的占比齐相应地比客岁同时有小幅擢升。

5

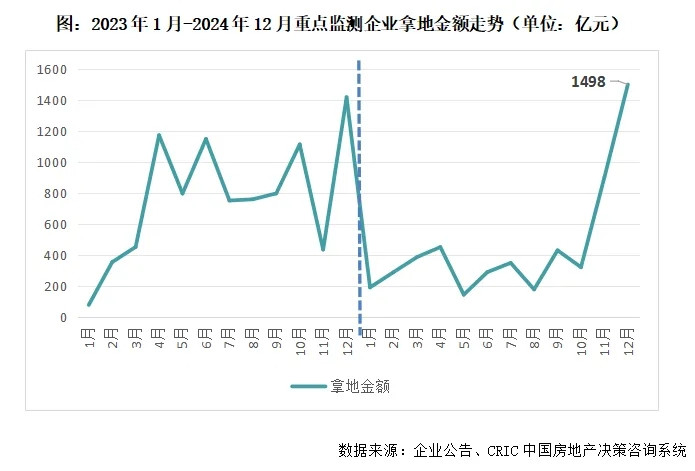

年末投资再迎“翘尾”,彩娱乐官网高度聚焦中枢城市

12月,在全体商场“止跌回稳”以及中枢城市逼近拍地之下,重点监测30家房企单月投资金额(全口径)接近1500亿元,同环比区别增长6%和66%,拿地金额相接两个月大幅回升,创近两年新高。

单月拿地较多企业仍以2024年销售规模居前、投资拿地规模居前的“老面貌”央国企为主。中海地产、华润置地、保利发展、招商蛇口、中国金茂等央企12月拿地金额超百亿,且投资均聚焦在高能级城市。

若从全年来看,2024年各企业拿地聘用高度趋同,投资愈加聚焦和严慎。一方面是布局城市进一步减少,拿地金额TOP10的寰球化房企来看,未有一家企业2024年投资城市高出20个;另一方面,一二线成为典型企业的首选,三四线捏续处在无东说念主问津的场面。TOP10中9家企业投资金额中一二线占比高出95%,越秀地产、滨江集团、中建壹品等拿地一起逼近一二线。

6

一年来,支付宝将人工智能全面融入商业开放生态,打通近70个业务场景,为生态商家生成8700万个人工智能素材。

掌柜智库高级顾问沈阳接受《中国经营报》记者采访时表示:“蘑菇街的核心瓶颈主要是平台型公司长期比拼的还是规模和资金,和线下零售不同的是线上超级平台比较容易形成垄断局面。蘑菇街作为垂直品类的电商平台,在与其他大型电商平台的竞争过程中很难具备规模优势,从而无法形成价格优势。传统业务模式的只能艰难维系体量,亟须创新业务模式寻求突破。”

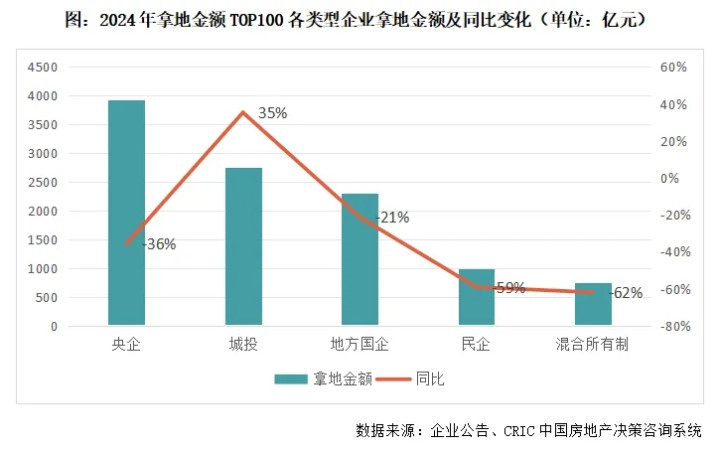

央企投资规模大但同比降幅超三成

地盘商场城投托底征象仍昭着

从企业具体投资布局而言,2024年仍然保捏了“少数央国企占主导、多地城投托底、民企捏续憎恨”的表情。

央国企相通深陷商场销售捏续筑底的影响,投资愈发严慎,固然投资规模保捏发轫,但较客岁大幅下滑。在拿地金额TOP100中,央企、国企拿地金额同比下降36%和21%,占金额百强比重区别下降3和2个百分点,至40%和19%。

这也导致在多个场合地盘商场依旧需要城投平台公司进行托底。一方面体现时上榜城投拿地金额占比达到26%,仅次于央企,且上榜数目中,城投企业亦然占据了半壁山河;另一方面,城投平台公司拿地金额同比增长35%,与央国企、民企等变成昭着反差。

7

销售回暖传导至投资仍需时分

企业投资还在筑底期

与2023年比拟,2024年房企的投资线路愈加严慎、镌汰,全年新增拿地规模捏续下降,且即使是投资相对积极的头部国央企,投资力度同比也展现为下滑且同比降幅大部分在20%以上。瞻望异日,在销售端仍未终了大面积、强大性止跌回稳的情况下,推测2025年企业投资侧仍不会有昭着的起色,全体依然以严慎、分化为主旋律。

从城市角度来看,房企将聚焦于中枢城市或本身深耕区域,昔日对寰球化布局的追求将不再,2025年投资也将无间聚焦,中枢城市和优质量块可能将出现局部火热的情况;从企业角度看,头部的国央企推测将捏续领衔发力,捏续在商场低迷期补充优质土储,中小规模房企和大部分民企则推测捏续不雅望,待后市线路来决定是否擢升投资力度。(

[购房资讯松驰享彩娱乐专线,快来柔柔乐居网]