彩娱乐 郑州银行2024年功绩快报点评

发布日期:2024-11-06 00:23 点击次数:52

2025年1月24日彩娱乐,郑州银行发布了2024年功绩快报。原来郑州银行并不在我的追踪列表范畴内。关联词,有个粉丝在平台里给我发了好长的私信,请我一定要赞理分析一下郑州银行的快报。偶然春节提前放假了,就帮粉丝望望郑州银行的情况。郑州银行的主要浮现信息如下:

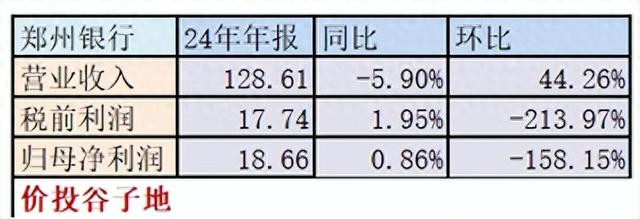

论述期内,实现利润总数东谈主民币17.74亿元,同比增长1.97%;实现包摄于本行鞭策的净利润东谈主民币18.66亿元,同比增长0.88%。

营收分析

郑州银行的功绩快报浮现的信息相对较少,其中最主要清寒不良数据的浮现。是以,咱们统统的分析无法触及钞票质地部分。郑州银行的营收数据中,只浮现了总营收,莫得浮现利息和非息收入;用度开支数据莫得浮现减值和营诈欺度明细。具体的快报营收数据如下表1所示:

表1

曾经一个月能卖出1.5万台到2.5万台,堪称MPV市场的霸主,但是这两年越来越不行了,上个月总共交付了5,874辆,售价来到19.79万,顶配45.39万,相比原价已经降了2万到3万左右;虽然别克GL8的销量出现大幅度下滑,但是别克旗下的MPV,单月总销量还会突破1万台,做工品质并不差;口碑也很好,品牌影响力也很高,尤其是别克GL8 PHEV版,搭载插电混动系统,综合动力性能很强,销量蹭蹭上涨,能耗非常低。

城商行中,当今照旧有江苏银行、长沙银行、郑州银行、厦门银行4家银行浮现了功绩预报,归母净利润方面,江苏银行同比增幅较大,达到10.76%,其次是长沙银行达6.92%,郑州银行中规中矩,同比微增0.85%,厦门银行则是出现负增长。

凭证郑州银行功绩快报彩娱乐,2024年总营收128.61亿,同比下跌5.9%。净利润18.66亿同比增长0.86%。如果莫得追踪过郑州银行的一又友看到这个数据可能第一响应是还行。关联词,如果和郑州银行2024年前三份如期论述比较,基本面变化如故挺大的。

郑州银行前三份如期论述中,净利润增速分离是-18.6%,-22.13%,-18.43%。这次全年净利润能够最终转正如实有点超出投资者的预期,有一些走出低谷的正在回暖的嗅觉。咱们再来望望郑州银行2024年的总营收数据,前三份如期论述中,总营收的增速分离是:2.47%,-7.59%,-13.71%,给东谈主一种迟缓下滑的嗅觉。这次营收降幅能够大幅收窄施展第四季度郑州银行的单季营收有积极的变化。

从表1中咱们不错看到第四季度单季总营收38.2亿,环比增长44.26%,第四季度单季同比增长19.79%。由于快报并不公布收入明细,是以咱们无从知谈第四季营收的增长是起原于净利息收入,公允价值变动如故卖债券竣事的投资收益。关联词,八成率是受益于银行业当今大都因第四季度国债收益率快速下行带来的公允价值变动损益或者卖券的投资收益。

关于郑州银行营诈欺度、减值蚀本、不良贷款余额、不良率和笼罩率等信息,由于当今功绩快报中郑州银行并未公布关整个据,彩娱乐我无法进一步分析郑州银行的钞票质地趋势。

钞票欠债分析

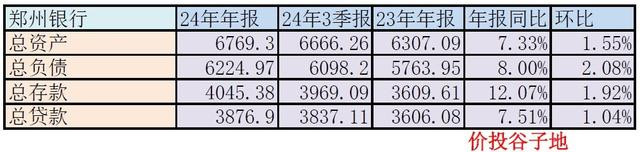

我凭证郑州银行快报里提供的信息集会之前三季报的数据不错赢得如下表2所示的钞票欠债数据:

表2

从表2咱们不错看到,限度2024年末,郑州银行钞票总数6769.30亿元,同比增长7.33%、增多470亿元;接管入款本金余额4045.38亿元,同比增长12.07%、增多435.77亿元;披发贷款及垫款本金总数3876.90亿元,同比增长7.51%、增多270.82亿元。

钞票限制方面,当今已浮现功绩快报的4家城商行中,江苏银行仍是增幅最大,达16.12%,其次是长沙银行同比增长达12.45%,郑州银行同比增长达7.33%,厦门银行同比增长达4.39%。郑州银行的钞票限制同比增速7.33%,在城商行里也还算是中规中矩。

从历史数据来看,这应该是郑州银行入款限制初次冲破4000亿,况且存贷款数据增速都高于河南省均值。(据中国东谈主民银行河南省分行公布的数据,2024年河南省本外币入款余额109447亿元,同比增长8.81%;全省东谈主民币贷款余额89257亿元,同比增长6.77%。)其中总入款同比增速远高于总欠债的增速。贷款增速略高于总钞票增速。这施展当今郑州银行的业务仍以存贷为主,况且入款并不存在显赫的短板。

从环比看,第四季度总钞票,总欠债和总入款的增速如故比较普通的。只须总贷款的环比增速略低于总钞票的环比增速。

从郑州银行2024年功绩快报浮现的举座数据看,同比数据算是中规中矩。关联词,如果咱们看都备数据,比如:ROE。郑州银行的ROE水平低于行业均值。究其根柢原因是郑州银行的信用减值蚀本占总营收的比例太大,侵蚀了税前利润和净利润。2024年三季度论述高傲,在信用减值蚀本方面,郑州银行支拨40.46亿元,同比下跌7.51亿元,降幅为15.65%。凭证现存数据,能看出来的是郑州银行的前三季度信用减值蚀本有所改善和收紧,但四季度的数据由于莫得浮现我无法得出最终论断。

总的来说,信用减值蚀本占总营收的比例高关于银行来说有意有弊。如果咱们从负面的角度看,信用减值蚀本占总营收的比例高,施展该银行存在较多的预期中风险,银行需要更多的减值计提用以措置照旧贯通或将要贯通的风险。关联词,如果咱们从正面的角度看,如果将来郑州银行的钞票质地有较为彰着的改善,即便减值准备不回冲,仅凭下调信用减值蚀本的力度就不错让净利润增速上一个台阶。

这里咱们不错看一下浦发银行的例子。凭证浦发银行2023年的年报,其信用减值约占总营收的44%。2024年,浦发银行仅仅把信用减值略略少提了一些,遵守浦发银行2024年的净利润增速就显赫反弹。凭证浦发银行2024年功绩快报的数据估量,其信用减值蚀本占总营收的比例从2023年的44%下调为39%,光这一项就减少了浦发银行2024年信用减值损走嘴96亿元。恰是信用减值蚀本减少成为浦发银行净利润增长23%的主要孝敬项。

值得真贵的是,从2024年三季度论述看,郑州银行的入款增长主若是个东谈主入款,较2023年底增长416亿元,冲破2000亿元,同比大幅增长24.69%,占入款总数的比重接近53%。个东谈主入款占比晋升能看出来的是郑州银行2024年在发力零卖业务,当今来看有一定的收效。

郑州银行2024年功绩快报浮现的数据有限彩娱乐,投资者如果念念要愈加全面地评估郑州银行的基本面如故要等年报发布。咱们期待年报浮现:第四季度的营收环比增长能源究竟来自那边?郑州银行的信贷钞票质地,十分是腾达成不良的下限有和变化,净息差是否能够保执踏实等等。